Het nieuwe jaar komt er aan en dat betekent dat veel mensen de balans op maken als het gaat om de financiën. Gaf je meer of minder geld uit dan verwacht? Kon je genoeg sparen, of viel dat tegen? Is je buffer gegroeid, of juist geslonken? Een jaar zit vol verrassingen, ook op financieel gebied. Misschien had je een financiële meevaller? Of ging juist je fiets kapot, de dakgoot stuk of moest je een grote reparatie doen aan je auto? Financiële tegenvallers kunnen voor behoorlijk wat stress zorgen. Een financieel plan maken kan helpen om tegenvallers het hoofd te bieden, zodat er geen schulden ontstaan. Daarom in deze blog alles over een financieel plan maken; meer geld overhouden aan het einde van het jaar.

Het nieuwe jaar komt er aan en dat betekent dat veel mensen de balans op maken als het gaat om de financiën. Gaf je meer of minder geld uit dan verwacht? Kon je genoeg sparen, of viel dat tegen? Is je buffer gegroeid, of juist geslonken? Een jaar zit vol verrassingen, ook op financieel gebied. Misschien had je een financiële meevaller? Of ging juist je fiets kapot, de dakgoot stuk of moest je een grote reparatie doen aan je auto? Financiële tegenvallers kunnen voor behoorlijk wat stress zorgen. Een financieel plan maken kan helpen om tegenvallers het hoofd te bieden, zodat er geen schulden ontstaan. Daarom in deze blog alles over een financieel plan maken; meer geld overhouden aan het einde van het jaar.

Lees ook: Zo kun je extra inkomsten genereren

Inhoudsopgave

Financieel plan maken; meer geld overhouden

Een financieel plan maken doe ik ieder jaar. Ik houd van structuur en van het stellen van doelen. Ik ben resultaatgericht. Niet afwachten of er engeltjes met zakjes geld uit de lucht komen vallen, maar gewoon werken voor je geld. Wil je meer uitgeven, dan moet je dus meer of harder werken, of nog beter, minder hard werken voor meer geld. Hoe je dat kunt doen leg ik verderop uit. Eerst even terug naar het financiële plan. Als je dit nog nooit gedaan hebt, dan leg ik je uit hoe dit werkt.

Hoe maak je een financieel plan?

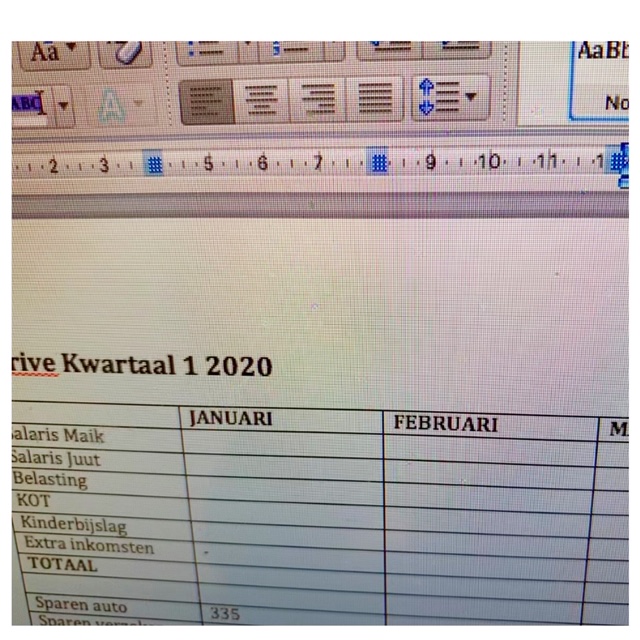

Ik maak ieder jaar 8 documenten in Word. Elk jaar heeft namelijk 4 kwartalen en ik maak een zakelijk financieel plan en een privé financieel plan, dus voor het gezin. Wij hebben naast ons eigen bedrijf gelukkig allebei een goede baan, zodat we genoeg geld over houden om leuke dingen te doen. Vier kinderen kosten wèl een heleboel geld! Denk aan de boodschappen, een grote auto, vakantie, sportclubjes, kleding. Zonder financieel plan zouden we misschien niet alles kunnen doen wat we nu doen, omdat je geld dan makkelijker uitgeeft zonder erbij na te denken. Met een plan heb ik houvast. Ik weet bijvoorbeeld precies hoeveel ik het komende jaar wil uitgeven aan de reisjes die ik zo graag maak. Wil ik meer tripjes maken, dan zal ik dus moeten zorgen voor hogere inkomsten. Daarover later meer.

Financiële planning maken

Zoals hierboven gezegd maak ik voor de financiële planning per kwartaal een overzicht. In “Word” maak ik een tabel die bestaat uit 4 kolommen. Als je handig bent met Excel kun je dat daar ook in doen, dan worden de uitgaven meteen bij elkaar opgeteld. In de eerste kolom zet ik bovenaan de omschrijving, bijvoorbeeld “salaris” of “boodschappen”. Verder zet ik in eerste regel van elke volgende kolom de maanden van dat kwartaal. Voor het eerste kwartaal is dat dus januari, februari en maart.

Inkomsten en uitgaven uitzoeken

Dan begin ik met de inkomsten te vermelden. Salarissen, kinderopvangtoeslag, kinderbijslag, zakelijk salaris dat ik aan mezelf uitkeer, belastingteruggave enz. Als je niet precies weet wat je inkomsten en uitgaven zijn, kun je dat via online bankieren terug vinden. Daarna doe ik precies hetzelfde voor alle uitgaven. Als je dit nog nooit gedaan hebt is het misschien even een werk om terug te kijken vanaf januari, maar het is zeker de moeite waard om alles goed in beeld te hebben.

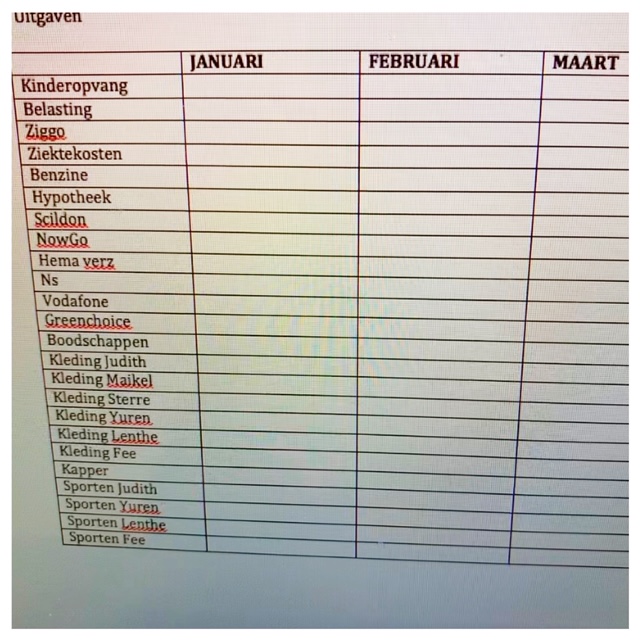

Vaste lasten en variabele lasten

Ik begin met het noteren van de vaste lasten, zoals de hypotheek, de kinderopvang, elektriciteit, water, verzekeringen, internet, telefoonabonnement, ziektekosten. Daarna noteer ik de variabele kosten, zoals kleding, boodschappen, benzine, uit eten, cadaeautjes, bloemen enz. Tot slot maak ik een planning hoeveel ik wil sparen. Ik kies een realistisch doel, dus trek eerst de inkomsten en de kosten van elkaar af en kijk wat ik over houd. Dan is er per maand ook nog wat nodig voor leuke dingen doen of onverwachte uitgaven en wat ik dan nog over hou gaat naar de spaarrekeningen.

Hoe bepaal je wat je kunt sparen?

Doordat ik al jaren op deze manier een jaarplanning maak, weet ik vrij nauwkeurig wat onze uitgaven zijn. In december pas ik de kosten en inkomsten aan voor het nieuwe jaar. Loonsverhoging of hogere verzekeringskosten verwerk ik dan. Ik probeer altijd te sparen voor een buffer, zodat we tegenvallers kunnen opvangen. In plaats van 1 spaarrekening, hebben wij er meerdere. We sparen voor grote uitgaven die ieder jaar terugkomen, zoals de belastingen, verbouwingen aan het huis, een potje voor financiële tegenvallers, reparaties aan de auto, de lijfrentepolis die we jaarlijks betalen, verzekeringen die we per jaar betalen, maar ook voor een algemene buffer en vakanties bijvoorbeeld. Als je doelen hebt, is het makkelijker om te sparen vind ik.

Financiële tegenvallers

Wij hebben de laatste jaren regelmatig pech met de auto, duizenden euro’s per jaar zijn helaas geen uitzondering, dus zet ik daar elke maand wat voor weg. Maar in theorie kan een wasmachine ook ineens stuk gaan, of als je een oud huis hebt kan je dak opeens lek zijn. Zorg dus altijd voor een spaarpotje voor financiële tegenvallers. Wij hebben geen schulden, maar als je die wel hebt moet je daar ook een post voor inbouwen, zodat je de schuld snel kunt aflossen. Maak hier prioriteit van, want schulden kosten alleen maar geld. Ook al is de rente laag, je betaalt nog steeds extra en dat is zonde.

Wekelijks bijwerken en de spaarpotjes vullen

Probeer je uitgaven wekelijks bij te werken. Ik doe dat op een vast moment in de week, op vrijdagochtend. Het kost me dan meestal maar een kwartiertje. Wij betalen bijna alles met pin, dus betalingen zijn vrij gemakkelijk via de app terug te vinden en te verwerken. Aan het einde van de maand, als het nieuwe salaris gestort is, werk ik altijd meteen de spaarpotjes bij volgens de spaardoelen die ik heb gesteld. Zo weet ik zeker dat ik het niet aan andere dingen kan uitgeven en heb ik de gemeentebelastingen die in maart altijd op de deurmat vallen op tijd bij elkaar gespaard om zo te kunnen betalen. Het is ook leuk om je privé spaarrekening te zien groeien. Of je spaarpotje voor de vakantie. En je buffer voor tegenvallers.

Wat doe je met onvoorziene uitgaven?

Er zijn altijd onvoorziene uitgaven. Afgelopen jaar had ik als buffer voor autoreparaties €2000 begroot, maar bleek het €3000 te zijn. Dat is dan balen. Gelukkig heb ik ook een algemene buffer, dus dan moet ik daar wat van afsnoepen. Het NIBUD geeft een indicatie voor jouw gezinssituatie voor hoeveel je als buffer apart zou moeten houden. Voor mijn reisjes kan ik ook niet altijd exact inschatten wat de kosten zullen zijn. De ene keer zijn de tickets net wat goedkoper dan de andere keer. Zo kun je naar Ibiza en Slovenië voor vrij weinig geld, maar is IJsland voor een dag of vier al snel €1000. Nu wil ik komend jaar weer naar IJsland, dus ik weet dat ik op minimaal dat bedrag moet rekenen en dat zet ik dan ook apart.

Huishoudboekje

Ben jij niet zo handig op de computer, dan kun je natuurlijk ook een gewoon huishoudboekje bijhouden op dezelfde manier. Huishoudboekjes en kasboekjes verkopen ze oa via bol.com. Opschrijven maakt sowieso bewuster, waardoor je minder impulsaankopen doet. Bij elke aankoop moet je eigenlijk denken: heb ik dit echt nodig? Laat het minstens een paar uur bezinken en ga eerst naar huis. Als je geen zin hebt om er voor terug te gaan, dan was het vast niet zo belangrijk.

Leuke en handige kasboekjes

Beleggingsrekening

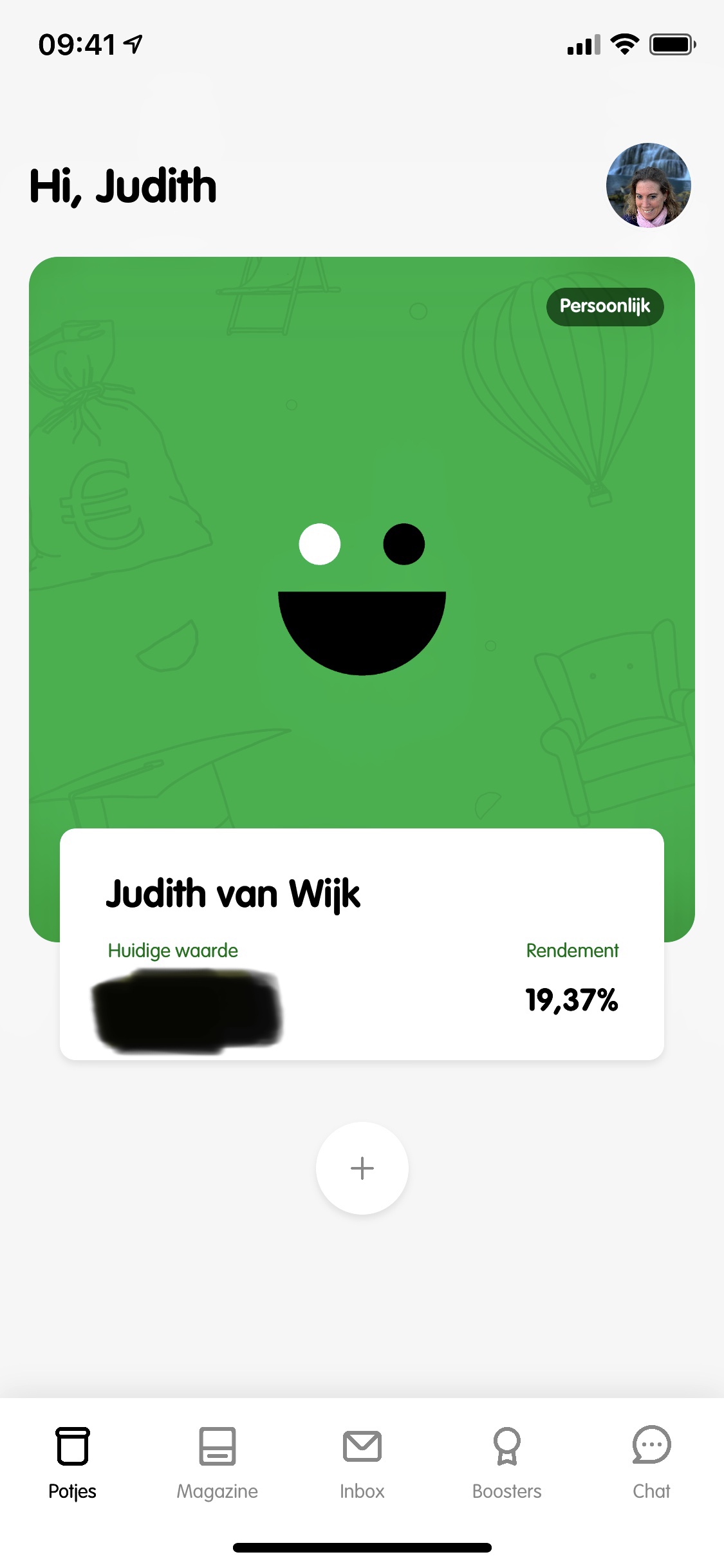

Sparen doe ik dus door vooraf te bepalen wat ik kan missen (realistische spaardoelen vaststellen) en te bepalen waar ik voor moet sparen (belastingen, reizen, enz). Ik heb voor ieder potje een bedrag en dat maak ik trouw over zodat het salaris gestort is. Mijn zakelijke inkomsten laat ik even buiten beschouwing, die staan apart. Ik maak daarvan wel elke maand een bedrag als salaris over naar mijn privé rekening. Op mijn zakelijke spaarrekening spaar ik trouwens ook. Daarnaast heb ik ook al 5 jaar een beleggingsrekening waar ik nooit aan kom en elke maand vanaf mijn zakelijke rekening een vast bedrag op spaar. Het rendement op deze rekening is al 19,37% rendement. Dat krijg je momenteel op geen enkele spaarrekening. Mocht je dit ook willen, open dan net als ik een beleggingsrekening via deze link, dan krijg je €15 cadeau.

Spaartrucs

Andere spaartrucs zijn om bijvoorbeeld op in de eerste week van het nieuwe jaar 1 euro te sparen, de tweede week 2 euro en zo door tot in de laatste week van het jaar 52 euro. Zo spaar je een leuk bedrag bij elkaar. Of bijvoorbeeld elke week je saldo op een mooi rond bedrag af te ronden en de centen naar een aparte rekening over te boeken. Je kunt zelf ook een creatief idee verzinnen, net wat bij je past.

Meer geld verdienen, hoe dan?

Misschien denk je wel: “jij hebt makkelijk praten met je baan en je eigen bedrijf. Ik heb maar weinig salaris en ik kan amper sparen! Ik bespaar al op alles wat kan en hou nog steeds weinig over.” Misschien is het voor jou dan een idee om te kijken of online wat geld kunt verdienen. Meer inkomsten krijgen lijkt vaak onbereikbaar, maar dat hoeft het niet te zijn. Er zijn genoeg voorbeelden van mensen die dit naast hun baan doen en daar ben ik er één van. Meer tips? Dan advieseer ik je om deze blog over geld verdienen te lezen.

Geld verdienen als blogger

Als blogger ontvang ik geld uit betaalde opdrachten, affiliate inkomsten en banners waar bedrijven voor betalen. Ik schrijf al heel lang en inmiddels heb ik aardig wat bezoekers op mijn blog. Voor adverteerders is dit interessant, waardoor zij mij regelmatig aanschrijven voor een betaalde samenwerking. Daarnaast schrijf ik vaak blogs waar ik een affiliate link in verwerk. Bijvoorbeeld een boek naar bol.com, zoals ik hierboven deed met het kasboekje. Als jij via deze blog dit kasboekje koopt, krijg ik daar een klein percentage van. Dat gaat om ongeveer €0,50 hoor, maar je snapt dat als 100 mensen dat doen deze maand het mij €50 oplevert. Dat bedrag kan best op lopen als een blog goed gevonden wordt in google.

Meer weten over Affiliate Marketing?

Als je het interessant vindt om meer inkomen te genereren door bijvoorbeeld met affiliate marketing aan de slag te gaan, dan kan ik je een aantal cursussen aanraden om hier meer over te weten en meteen goed te beginnen. Ook zijn er allerlei boeken over budgetplanning die heel waardevol zijn om te lezen als je hier nog niet eerder mee bezig bent geweest. Ik zet mijn tips hieronder op een rij.

- Als je je alleen op affiliate inkomsten via bol.com wil richten, zijn de bol masterclasses een goede tip. Ik heb deze cursus niet zelf gedaan, maar hoor er wel hele goede en succesvolle verhalen over. Bol.com is de meest toegankelijke manier om met affiliate aan de slag te gaan, ik werk er zelf ook al jaren mee.

- De Affiliate Marketing Revolutie heb ik wel zelf gedaan en ik heb daar ontzettend veel van geleerd. De basis was voor mij gesneden koek, omdat ik al veel weet van websites bouwen en SEO, maar ik heb er toch ook heel veel nieuwe dingen gehoord. Ik vind het zeker zijn geld waard.

- Het ebook Geld verdienen met Affiliate Marketing kost minder tijd dan een hele cursus en is zeker ook de moeite waard. Ook minder kostbaar.

- Ik heb zelf het boek over een vier urige werkweek gelezen, dit is een samenvatting hiervan. Heel waardevol deze methode, die je leert hoe je met minder tijd meer geld kunt verdienen.

- Ook Maak jezelf vrij gaat over minder zorgen om geld en meer zorgen voor geld. Voor €40 kan je leven er heel anders uit gaan zien, als je de trucs toepast die in dit boek beschreven staan.

- In zeven stappen naar een rijk leven is het boek van financieel planner Iris Brik die zelf het roer om gooide en rijk werd.

- Zij schreef ook Grip op je geld en je leven, een must read voor iedereen die meer inzicht wil krijgen in zijn financiën.

- Unf*ck je financiën helpt je een financieel vangnet te creëren zodat je uiteindelijk financieel gezond kunt worden.

- De financiële detox is een waardevol boekje waarbij je door allerlei opdrachten orde op zaken stelt in jouw portemonnee. Dag stress en hallo geordende administratie!

- The happy financial is een vijfstappenplan om direct snel inzicht te krijgen in je financiën. Bepaal je je langetermijndoelstellingen, kom erachter wat je écht nodig hebt door middel van een back to basics-periode en bouw je vermogen op.

- Winstgevende plannen helpt je als ondernemer succesvol te worden. Het is een heel praktisch boekje dat iets doet met je mindset, waardoor je doelen gaat stellen en je er aan gaat houden. Ik vind dat iedere (startende) ondernemer dit moet lezen. Heel waardevol en hoewel niet goedkoop, elke cent waard.

- Profit First is een boek van dezelfde schrijfster, maar ook zeker een musthave. Leer je bedrijfsfinanciën zo te managen, dat er ook daadwerkelijk elke maand voldoende overblijft. Niet bedoeld voor de doorgewinterde ondernemer die al grip op zijn financiën heeft, maar voor starters of ondernemers die van het financiële stuk nog weinig gegeten hebben een aanrader.

Bijbaantjes

Als je hogere inkomsten wil, zou je dus een blog kunnen starten. Het duurt wel even voor je voldoende bezoekersaantallen hebt om er ook daadwerkelijk leuke bedragen mee te kunnen verdienen, maar je moet ergens beginnen. Ondertussen kun je ook een krantenwijk nemen, ergens in de horeca een paar uurtjes werken of gewoon salarisverhoging vragen. Alle beetjes helpen!

Discipline en motivatie

Meer geld overhouden heeft alles te maken met discipline en motivatie. Ik vergelijk het meestal met afvallen. Als je kilo’s kwijt wil raken, gaat dat ook niet vanzelf. Je moet daadwerkelijk minder eten en eventueel meer sporten. Zo is dat ook met sparen. Als je meer geld wil overhouden in het nieuwe jaar, moet je dus minder uitgeven en eventueel hogere inkomsten regelen door bijvoorbeeld meer te werken of je prijzen te verhogen. Klinkt simpel hè? Dat is het ook. Het begint allemaal bij een goed financieel plan. Daarna hoef je je er alleen nog maar aan te houden. Succes!